14 Mai Grundzüge der periodischen Steuern bei Grundeigentum

Einleitung

Die Besteuerung von Grundeigentum gehört zu den zentralen Themen im schweizerischen Immobilienrecht und betrifft sowohl Privatpersonen als auch Unternehmen. Aufgrund der Vielzahl an gesetzlichen Grundlagen und kantonalen Besonderheiten kann dieses Kapitel lediglich einen Überblick über die wichtigsten periodischen Steuern im Zusammenhang mit Grundstücken geben. Im Fokus stehen insbesondere die Einkommenssteuer, Gewinnsteuer, Vermögenssteuer sowie Kapitalsteuer im Zusammenhang mit Immobilien.

Gerade bei Immobilieninvestitionen, der langfristigen Vermögensplanung oder beim Verkauf von Liegenschaften spielt die steuerliche Behandlung eine entscheidende Rolle. Eine frühzeitige Analyse der steuerlichen Auswirkungen kann Eigentümerinnen und Eigentümern helfen, erhebliche finanzielle Nachteile zu vermeiden und steuerliche Optimierungsmöglichkeiten gezielt zu nutzen.

Für vertiefte Details zu Spezialfällen, kantonalen Unterschieden oder komplexeren steuerlichen Fragestellungen empfiehlt sich zusätzlich die Konsultation von Fachliteratur oder die Begleitung durch spezialisierte Immobilienexperten und Steuerberater. Gerade im Bereich Immobilienbewertung, Verkauf und Strukturierung zeigt sich in der Praxis immer wieder, wie wichtig eine saubere steuerliche Planung bereits vor einer Transaktion ist.

Einkommens und Vermögenssteuern bei Grundstücken des Privatvermögens

Allgemeines

Die Einkommenssteuer erfasst bei Immobilien sowohl die laufenden Erträge aus Grundstücken als auch unter bestimmten Voraussetzungen Gewinne aus Verkäufen. Dabei wird unterschieden, ob sich die Liegenschaft im Privatvermögen oder im Geschäftsvermögen befindet.

Bei privat gehaltenen Immobilien unterliegen insbesondere Erträge aus Vermietung, Verpachtung oder Eigennutzung der Einkommenssteuer. Befindet sich eine Immobilie hingegen im Geschäftsvermögen, können zusätzlich auch Veräusserungsgewinne einkommenssteuerpflichtig werden.

Die steuerliche Qualifikation einer Liegenschaft ist daher von grosser Bedeutung und hat unmittelbaren Einfluss auf die spätere Besteuerung. Gerade bei Mehrfamilienhäusern, gemischt genutzten Objekten oder Renditeliegenschaften empfiehlt sich eine professionelle Analyse der Ausgangslage.

Begriff des Privatvermögens

Zum Privatvermögen zählen sämtliche Vermögenswerte, welche überwiegend privaten Zwecken dienen. Darunter fallen insbesondere selbst bewohnte Einfamilienhäuser, Eigentumswohnungen, Ferienwohnungen oder privat gehaltene Renditeliegenschaften.

Demgegenüber gehören Vermögenswerte zum Geschäftsvermögen, wenn sie überwiegend einer selbständigen Erwerbstätigkeit dienen. Die korrekte Zuordnung ist steuerlich entscheidend, da für Privat und Geschäftsvermögen unterschiedliche Besteuerungsregeln gelten.

Im Bereich des unbeweglichen Vermögens gelten insbesondere Grundstücke gemäss Art. 655 Abs. 2 ZGB als steuerrelevante Vermögenswerte. Dazu zählen unter anderem Liegenschaften, Miteigentumsanteile sowie selbständige und dauernde Rechte.

Einkünfte aus unbeweglichem Vermögen

Abgrenzung von Vermögensertrag und Kapitalgewinn

Ein steuerbarer Vermögensertrag liegt immer dann vor, wenn eine Eigentümerin oder ein Eigentümer ein Entgelt für die Nutzung eines Vermögenswertes erhält. Typische Beispiele sind Mietzinseinnahmen oder Pachterträge.

Davon zu unterscheiden sind Kapitalgewinne. Diese entstehen beispielsweise beim Verkauf einer Liegenschaft zu einem höheren Preis als den ursprünglichen Anlagekosten. Während laufende Erträge grundsätzlich einkommenssteuerpflichtig sind, gelten Kapitalgewinne im Privatvermögen beim Bund in vielen Fällen als steuerfrei, unterliegen jedoch kantonal häufig der Grundstückgewinnsteuer.

Ertrag aus Vermietung und Verpachtung

Zu den wichtigsten steuerbaren Einkünften aus Immobilien gehören die Erträge aus Vermietung und Verpachtung. Sämtliche Einnahmen, welche in direktem Zusammenhang mit der Überlassung einer Liegenschaft stehen, gelten grundsätzlich als steuerbares Einkommen.

Darunter fallen:

- Mietzinseinnahmen

- Pachtzinse

- Naturalleistungen

- Entschädigungen im Zusammenhang mit der Nutzung der Liegenschaft

Nicht als steuerbarer Ertrag gelten hingegen Nebenkosten, welche lediglich der Weiterverrechnung von Auslagen dienen, beispielsweise Heizkosten oder Hauswartkosten.

Gerade bei Renditeliegenschaften ist eine saubere Trennung zwischen Mietzinsertrag und Nebenkostenabrechnung essenziell. Fehlerhafte Deklarationen können zu steuerlichen Problemen führen oder spätere Korrekturen durch die Steuerbehörden nach sich ziehen.

Ertrag aus Nutzniessung oder sonstiger Nutzung

Auch Einkünfte aus Nutzniessungen oder anderen Nutzungsrechten an Grundstücken gelten steuerlich als Einkommen. Darunter fallen beispielsweise Entschädigungen für eingeräumte Wohnrechte oder Nutzniessungsrechte.

Die reine Selbstnutzung einer Liegenschaft führt hingegen nur im Rahmen des Eigenmietwerts zu steuerbarem Einkommen. Andere Formen der Eigennutzung, beispielsweise bestimmte Dienstbarkeiten, lösen grundsätzlich keine Einkommenssteuer aus.

Baurechtsertrag

Wird ein Grundstück mit einem Baurecht belastet, so gelten die daraus resultierenden Baurechtszinsen in der Regel als steuerbares Einkommen. Obwohl das Grundstück dadurch langfristig eingeschränkt wird, verbleibt das Eigentum weiterhin beim Grundeigentümer.

Periodische Baurechtszinsen unterliegen daher grundsätzlich der Einkommenssteuer. Je nach Kanton können zusätzlich weitere steuerliche Besonderheiten gelten.

Die steuerliche Behandlung von Baurechten gewinnt insbesondere in urbanen Regionen zunehmend an Bedeutung, da Baurechtsmodelle vermehrt als Alternative zum klassischen Landverkauf eingesetzt werden.

Ertrag aus Eigennutzung

Eigenmietwert als steuerbarer Ertrag

In der Schweiz wird auch die Eigennutzung einer Liegenschaft steuerlich berücksichtigt. Eigentümerinnen und Eigentümer, welche ihre Immobilie selbst bewohnen, müssen einen sogenannten Eigenmietwert als Einkommen versteuern.

Der Eigenmietwert entspricht einem theoretischen Mietzins, den die Eigentümerin oder der Eigentümer erzielen könnte, wenn die Immobilie vermietet würde.

Diese Regelung basiert auf dem Gedanken der steuerlichen Gleichbehandlung zwischen Mietern und Wohneigentümern. Gleichzeitig können im Gegenzug Hypothekarzinsen und bestimmte Unterhaltskosten steuerlich in Abzug gebracht werden.

Auch Ferienwohnungen oder Zweitwohnungen können dem Eigenmietwert unterliegen, selbst wenn diese nur selten genutzt werden.

Festsetzung des Eigenmietwerts

Die Höhe des Eigenmietwerts richtet sich nach den ortsüblichen Verhältnissen und dem Marktwert der Immobilie. Die konkrete Berechnung erfolgt kantonal unterschiedlich.

In den meisten Kantonen wird die sogenannte Bruttomethode angewendet. Dabei wird zunächst ein theoretischer Mietwert bestimmt, von welchem anschliessend bestimmte abzugsfähige Kosten in Abzug gebracht werden können.

Die Bewertung erfolgt entweder anhand individueller Schätzungen oder mittels standardisierter Bewertungsmodelle. Aufgrund der kantonalen Unterschiede empfiehlt sich eine regelmässige Überprüfung der Steuerveranlagung.

Aufwendungen und Kosten bei unbeweglichem Vermögen

Allgemeines

Eigentümerinnen und Eigentümer von Immobilien können verschiedene Kosten steuerlich geltend machen. Ziel dieser Regelungen ist es, jene Aufwendungen zu berücksichtigen, welche unmittelbar mit dem Erhalt oder der Verwaltung der Liegenschaft zusammenhängen.

Zu den wichtigsten abzugsfähigen Kosten gehören:

- Unterhaltskosten

- Versicherungsprämien

- Verwaltungskosten

- Schuldzinsen

- Energiesparmassnahmen

- Denkmalpflegerische Arbeiten

Eine saubere Dokumentation sämtlicher Kosten ist dabei von zentraler Bedeutung. Rechnungen, Verträge und Zahlungsnachweise sollten langfristig aufbewahrt werden.

Unterhaltskosten

Unterhaltskosten dienen dem Werterhalt einer Immobilie und können steuerlich geltend gemacht werden. Darunter fallen insbesondere Reparaturen, Renovationen sowie Instandstellungsarbeiten.

Typische Beispiele sind:

- Ersatz von Bodenbelägen

- Fassadenreparaturen

- Malerarbeiten

- Dachreparaturen

- Sanitärarbeiten

Nicht abzugsfähig sind hingegen wertvermehrende Investitionen, welche zu einer qualitativen Verbesserung der Immobilie führen.

Betriebskosten

Bestimmte Betriebskosten im Zusammenhang mit Immobilien gelten ebenfalls als steuerlich abzugsfähig.

Dazu zählen unter anderem:

- Kehrichtgebühren

- Strassenunterhaltskosten

- Abwassergebühren

- Allgemeine Betriebskosten gemeinschaftlicher Anlagen

Nicht abzugsfähig sind hingegen verbrauchsabhängige Energiekosten oder individuelle Verbrauchsgebühren.

Versicherungsprämien

Versicherungen im Zusammenhang mit Immobilien können steuerlich berücksichtigt werden. Dazu gehören insbesondere:

- Gebäudeversicherungen

- Wasserschadenversicherungen

- Glasbruchversicherungen

- Gebäudehaftpflichtversicherungen

Diese Versicherungen dienen dem Schutz des Immobilienwertes und gelten deshalb als abzugsfähige Aufwendungen.

Verwaltungskosten durch Dritte

Wird eine Liegenschaft durch eine externe Immobilienverwaltung betreut, können diese Verwaltungskosten steuerlich in Abzug gebracht werden.

Nicht abzugsfähig ist hingegen die eigene Verwaltungsarbeit der Eigentümerschaft.

Gerade bei Renditeliegenschaften oder Stockwerkeigentum empfiehlt sich häufig die Zusammenarbeit mit professionellen Immobilienverwaltungen, da dadurch sowohl administrative als auch steuerliche Prozesse effizienter gestaltet werden können.

Pauschalabzug

Anstelle der effektiven Kosten kann bei Privatliegenschaften häufig ein Pauschalabzug geltend gemacht werden.

Dieser beträgt:

- 10 Prozent des Bruttomietertrags bei Gebäuden bis zehn Jahre

- 20 Prozent bei älteren Gebäuden

Die steuerpflichtige Person kann pro Steuerperiode entscheiden, ob die tatsächlichen Kosten oder die Pauschale günstiger sind.

Energiespar und Umweltschutzmassnahmen

Investitionen zur Verbesserung der Energieeffizienz oder zum Umweltschutz sind steuerlich besonders privilegiert.

Dazu gehören beispielsweise:

- Wärmedämmungen

- Heizungsersatz

- Solaranlagen

- Energetische Sanierungen

- Ersatz ineffizienter Haushaltsgeräte

Gerade im heutigen Immobilienmarkt gewinnen energetische Sanierungen zunehmend an Bedeutung. Neben steuerlichen Vorteilen erhöhen solche Investitionen langfristig auch die Marktattraktivität und den Wert einer Immobilie.

Denkmalpflegerische Arbeiten

Kosten für denkmalpflegerische Arbeiten können steuerlich abzugsfähig sein, sofern diese behördlich angeordnet oder mit den Behörden abgestimmt wurden.

Insbesondere bei historischen Liegenschaften oder schützenswerten Gebäuden ist eine frühzeitige Abstimmung mit den zuständigen Behörden wichtig.

Schuldzinsen

Hypothekarzinsen und andere Schuldzinsen können grundsätzlich steuerlich geltend gemacht werden.

Dies betrifft insbesondere:

- Hypothekarzinsen

- Schuldzinsen aus Immobilienfinanzierungen

- Teilweise Baukreditzinsen

Die steuerliche Abzugsfähigkeit von Schuldzinsen stellt einen wesentlichen Bestandteil der Schweizer Immobilienbesteuerung dar.

Wertvermehrende Aufwendungen

Wertvermehrende Investitionen gelten steuerlich nicht als Unterhaltskosten. Sie können jedoch später bei der Grundstückgewinnsteuer berücksichtigt werden.

Dazu zählen beispielsweise:

- Anbauten

- Luxussanierungen

- Wohnraumerweiterungen

- Ausbauten mit Qualitätssteigerung

Deshalb ist es wichtig, sämtliche Rechnungen und Bauunterlagen langfristig aufzubewahren.

Vermögensbesteuerung bei Grundstücken des Privatvermögens

Im Gegensatz zum Bund erheben die Kantone eine Vermögenssteuer auf Immobilien des Privatvermögens.

Die Bewertung erfolgt je nach Kanton anhand:

- Steuerwert

- Amtlicher Wert

- Katasterwert

Von diesem Vermögen können bestehende Schulden, insbesondere Hypotheken, in Abzug gebracht werden.

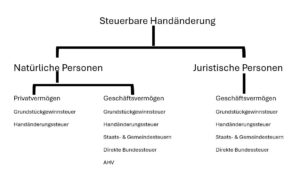

Einkommens und Vermögenssteuern bei Grundstücken des Geschäftsvermögens

Einkünfte aus Grundstücken des Geschäftsvermögens

Bei Geschäftsliegenschaften gelten ähnliche Grundsätze wie bei Privatliegenschaften. Allerdings erfolgt die Besteuerung nach dem sogenannten Buchwertprinzip.

Dabei werden Vermögensveränderungen innerhalb der Geschäftsrechnung berücksichtigt. Entscheidend ist ausserdem die Abgrenzung zwischen privaten und geschäftlichen Aufwendungen.

Gemischt genutzte Liegenschaften werden nach der Präponderanzmethode entweder vollständig dem Geschäfts oder dem Privatvermögen zugeordnet.

Veräusserungsgewinne aus Geschäftsliegenschaften

Gewinne aus dem Verkauf von Geschäftsliegenschaften unterliegen grundsätzlich der Einkommens beziehungsweise Gewinnsteuer.

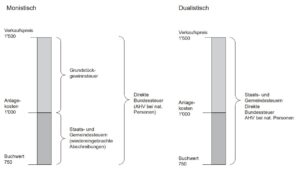

Dabei unterscheiden sich die kantonalen Systeme:

- Monistisches System

- Dualistisches System

Im monistischen System unterliegt der Wertzuwachs der Grundstückgewinnsteuer, während wiedereingebrachte Abschreibungen zusätzlich einkommenssteuerpflichtig sind.

Im dualistischen System werden sämtliche Gewinne gemeinsam der Einkommens beziehungsweise Gewinnsteuer unterstellt.

Vermögensbesteuerung bei Grundstücken des Geschäftsvermögens

Auch Geschäftsliegenschaften unterliegen in den Kantonen der Vermögensbesteuerung. Die Bewertung erfolgt analog zu Grundstücken im Privatvermögen anhand des Steuerwertes oder amtlichen Wertes.

Verkauf von Liegenschaften im Geschäftsvermögen

Beim Verkauf von Geschäftsliegenschaften ergeben sich je nach kantonalem Steuersystem unterschiedliche Steuerfolgen.

Im monistischen System erfolgt eine Trennung zwischen Grundstückgewinnsteuer und Besteuerung wiedereingebrachter Abschreibungen.

Im dualistischen System werden sämtliche Gewinne gemeinsam einkommens oder gewinnsteuerlich erfasst.

Steuerfolgen bei Liegenschaften im Privat und Geschäftsvermögen im monistischen System

Im monistischen System wird zwischen Privat und Geschäftsvermögen unterschieden. Der Grundstückgewinn unterliegt dabei grundsätzlich der Grundstückgewinnsteuer.

Zusätzlich können wiedereingebrachte Abschreibungen bei Geschäftsliegenschaften steuerbar werden.

Steuerfolgen bei Liegenschaften im Privat und Geschäftsvermögen im dualistischen System

Im dualistischen System werden Gewinne aus Geschäftsliegenschaften einkommens beziehungsweise gewinnsteuerlich behandelt. Dadurch unterscheidet sich die steuerliche Belastung teilweise erheblich vom monistischen Modell.

Die Wahl der Eigentumsstruktur sowie die korrekte steuerliche Planung können deshalb bei Immobilieninvestitionen und Verkäufen einen erheblichen Einfluss auf die Gesamtsteuerbelastung haben.

Professionelle Beratung durch Immobilienfachleute, Steuerexperten und Immobilienverwalter ermöglicht es, Risiken frühzeitig zu erkennen und steuerliche Potenziale optimal auszuschöpfen. Gerade bei komplexeren Immobilienstrukturen oder grösseren Portfolios empfiehlt sich eine ganzheitliche Betrachtung der steuerlichen Auswirkungen.

Sorry, the comment form is closed at this time.